金利が上がってもマンション価格が下がらないのはなぜ?市場が崩れない理由を解説します

住宅ローン金利は上昇局面に突入しています

2025年12月の政策金利引き上げ以降、住宅ローン市場は大きな転換点を迎えています。日本銀行の金融政策変更は、市場金利を通じて着実に住宅ローンへと波及しています。特に、大手銀行では2026年4月に基準金利の見直しが予定されており、変動型住宅ローンの金利上昇は避けられない状況と言えそうです。

金利が上がると、購入者の方にとっては借入の負担が増えてしまいます。また、エネルギー価格の不安定さも重なり、実質的な購買力も低下しているため、中古マンション市場でもこれまでのような強い需要環境からは変化の兆しが見え始めています。

建築費の高騰が価格を下支えする構造

しかし、マンション価格の動きは、需要側だけで決まるわけではありません。現在の市場では、建築費や資材価格の高騰が、構造的に価格を押し上げる要因となっています。人件費の上昇や資材の供給不足は、新築マンションの価格を押し上げ、その影響は中古マンションにも波及しています。

つまり、金利上昇によって購入意欲が少し抑えられる一方で、建物のコストが増えることで価格が押し上げられるという、二つの異なる力が同時に働いているのです。この綱引きの中で、市場は「下がりにくいけれど、大きくも上がりにくい」という、高止まりの局面に入りつつあると考えられます。

再販事業の減速が示す市場の変化

このような市場の変化を最も敏感に反映しているのが、再販市場の動向です。50㎡以上の新規売り出し件数に対する再販物件の割合を見ると、2026年2月時点でその比率は大きく低下しています。

再販事業とは、不動産会社が中古マンションを仕入れてリノベーションし、付加価値をつけて販売するビジネスモデルです。しかし、現在は購入需要が鈍化し、さらに金利上昇で資金調達のコストも増えています。需要が抑えられ、仕入れコストは上がるという厳しい環境のため、再販事業者も新規の物件取得に慎重になっていると言えるでしょう。再販物件の減少は、市場が変化していることを象徴する現象なのです。

金利上昇でも価格が下がらない理由

一般的には、金利が上がると借りられる金額が減り、不動産価格は下がると思われがちです。しかし、実際の市場では単純な価格下落にはつながっていません。

特に東京都周辺、神奈川県・埼玉県・千葉県といったエリアでは、価格そのものが下がるのではなく、「選択の中身」が変わる傾向が顕著に見られます。例えば、同じ予算内で「築年数を少し妥協する」「専有面積を小さくする」「築古物件を買って自分でリノベーションする」といった行動が増えているのです。つまり、需要がなくなるのではなく、価格帯の中で物件の選択肢が再配分されている状態と言えます。

この「代替需要」の存在が、現在のマンション市場を支える重要なポイントです。金利上昇で純粋な購買力は低下しますが、それを補う形で選択肢を変える動きが生まれ、市場全体としての需要は維持されているのです。消費者が許容できる価格の上限は意識され始めていますが、市場そのものが大きく崩れる兆候は見られません。むしろ、一時的な調整はあっても、「建築費の高騰」や「需給バランス」によって価格は一定水準で支えられる展開が想定されます。

今後の市場は「下落」ではなく「選別」へ

これらの状況を踏まえると、今後のマンション市場は「全体的な価格下落」というよりも、「選別の強化」という形で調整が進む可能性が高いと考えられます。金利上昇という逆風は確かに存在しますが、それ以上に供給の制約と代替需要が市場を下支えしているためです。

したがって、今後の焦点は「どの価格帯の、どの物件が選ばれるか」に移っていくでしょう。市場全体が崩れるのではなく、条件が少し弱い物件から順に調整が進む。そうした構造変化の中に、現在のマンション市場の本質があると言えるでしょう。

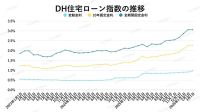

住宅ローン金利の動向まとめ

変動金利

2026年3月の変動金利は、全体としては横ばいで推移しました。しかし、一部の銀行では引き上げが行われており、上昇トレンドは緩やかに継続しています。2025年12月の日銀の利上げを受け、メガバンクが基準金利を約0.25%引き上げたことが影響しています。他の銀行も今後追随すると見込まれ、来月以降は上昇が加速する可能性があります。日銀は追加利上げに前向きな姿勢を示しており、今後も段階的な金利上昇が続く見通しです。

10年固定金利

2026年3月の10年固定金利は、前月と比べてほぼ横ばいでした。前年と比較すると上昇基調を維持していますが、足元では金融機関ごとの判断にばらつきがあり、方向感はやや不透明です。多くの銀行が金利を引き上げる一方で、指数は横ばいにとどまりました。水準は概ね2%を超えており、中長期的には上昇の余地がありますが、短期的には一旦落ち着くかもしれません。

全期間固定金利

2026年3月の全期間固定金利は横ばいながらも高止まりしており、上昇トレンドが続いています。全金融機関が3か月連続で金利を引き上げており、上昇圧力の強さがうかがえます。水準は3%台が中心で、一部では4%に到達し、前年から大きく上昇しました。一方で変動金利との比較から選択は限定的な状況です。今後も上昇余地はありますが、当面は上昇が一服する可能性もあります。

調査協力

今回の調査は、マンションリサーチ株式会社とホームローンドクター株式会社の代表取締役である淡河範明氏への聞き取り調査、およびマンションリサーチ株式会社が保有するデータを用いて行われました。

マンションリサーチ株式会社 サービスURL

- 全国14万棟 分譲マンション価格相場公開サイト『マンションナビ』: https://t23m-navi.jp/

- 不動産データクラウド: https://fudosan-data.jp/

- ロボ査定: https://robosatei.jp/

- 分譲マンション、土地、戸建てデータ販売: https://mansionresearch.co.jp/re-data/

- 不動産市場解説動画チャンネル: https://www.youtube.com/@mansionresearch/videos

- 福嶋総研 公式ページ: https://mansionresearch.co.jp/fri/

- メルマガ配信申込フォーム: https://forms.gle/bQizYbozk35QoMJ67

「政治・経済」カテゴリーの関連記事